Polska właśnie zrobiła bardzo duży krok w kierunku wdrożenia Dyrektywa UE 2023/970.

29 kwietnia 2026 r. opublikowano nie tylko nową wersję projektu ustawy, ale również projekt rozporządzenia określającego dokładne wzory i metodologię liczenia luki płacowej.

To bardzo istotna zmiana.

Po raz pierwszy widać bowiem nie tylko co pracodawcy będą musieli raportować, ale również jak dokładnie dane mają być obliczane, porównywane i kontrolowane.

I właśnie dlatego ten projekt jest znacznie bardziej „operacyjny” niż poprzedni.

Co zmienia nowy projekt

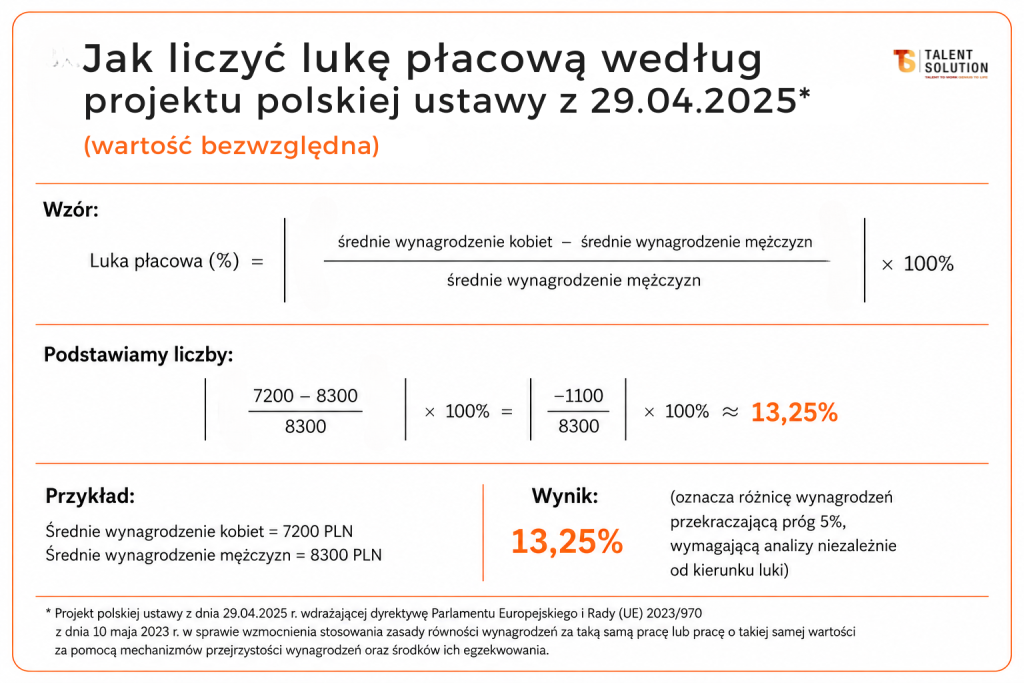

1. Luka płacowa będzie liczona według jednego, konkretnego wzoru

Projekt rozporządzenia wprost wskazuje wzór:

(średnie wynagrodzenie kobiet – średnie wynagrodzenie mężczyzn) / średnie wynagrodzenie mężczyzn × 100%

Czyli:

- wynik ujemny → kobiety zarabiają mniej,

- wynik dodatni → kobiety zarabiają więcej.

To ważne, ponieważ polska metodologia ma odwrotny znak niż standard Eurostatu.

2. Próg 5% liczony jako wartość bezwzględna

To jedna z najważniejszych praktycznych zmian.

Czyli:

- nie liczy się kierunek różnicy,

- liczy się sama skala odchylenia.

A więc:

- luka „na niekorzyść kobiet”,

- ale również luka „na niekorzyść mężczyzn” (sic!)

→ mogą wymagać dalszej analizy i uzasadnienia.

Z perspektywy systemowej to bardzo logiczne podejście.

Projekt zaczyna koncentrować się nie na jednej płci, ale na samej zasadzie równości wynagrodzeń.

3. Koniec „uznaniowego” liczenia wynagrodzeń

Projekt bardzo precyzyjnie definiuje pojęcie „poziomu wynagrodzenia”.

Co ważne:

- liczy się rzeczywiście wypłacone wynagrodzenie,

- bez pełnego „przeliczania” na cały rok,

- uwzględniany jest realnie przepracowany okres.

Projekt wskazuje również, czego NIE należy wliczać, m.in.:

- benefitów dostępnych dla wszystkich,

- świadczeń socjalnych,

- świadczeń związanych z rozwiązaniem stosunku pracy.

Czyli:

firmy będą musiały bardzo jasno zdefiniować:

- co wchodzi do wynagrodzenia,

- co jest składnikiem zmiennym,

- a co nie powinno wpływać na analizę luki.

4. Wartościowanie stanowisk staje się de facto koniecznością

Projekt opiera raportowanie nie na nazwach stanowisk, ale na:

„kategoriach pracowników wykonujących jednakową pracę lub pracę o jednakowej wartości”

To fundamentalna zmiana.

W praktyce oznacza ona, że:

- sama nazwa stanowiska przestaje wystarczać,

- organizacja musi umieć wykazać, dlaczego porównuje dane role,

- a więc potrzebuje:

- architektury stanowisk,

- kryteriów wartościowania,

- logicznych poziomów stanowisk.

Bez tego:

- bardzo trudno będzie obronić różnice wynagrodzeń,

- a jeszcze trudniej odpowiedzieć na pytania pracowników lub organów kontrolnych.

5. Powstaje nowy, bardzo silny organ kontrolny

Nowy projekt powołuje:

Komisję ds. Przeciwdziałania Dyskryminacji w Zatrudnieniu.

I to jest jedna z największych zmian względem wcześniejszej wersji projektu.

Komisja będzie mogła m.in.:

- żądać dokumentów i akt spraw,

- żądać wyjaśnień od pracodawcy,

- uczestniczyć w postępowaniach,

- występować o sankcje,

- wnosić kasacje i rewizje nadzwyczajne.

Czyli:

system przestaje być wyłącznie „raportowy”.

Pojawia się realny mechanizm kontroli i egzekwowania.

6. Większa rola związków zawodowych

Nowy projekt bardzo wzmacnia proceduralnie stronę społeczną.

Pojawiają się:

- konkretne terminy konsultacji,

- obowiązki informacyjne,

- a nawet konieczność raportowania do PIP braku porozumienia.

W praktyce oznacza to:

- więcej formalizacji,

- więcej dokumentowania procesu,

- większe znaczenie transparentności decyzji płacowych.

Co firmy będą musiały raportować?

To jeden z najbardziej rozbudowanych elementów projektu – projekt rozporządzenia wskazuje bardzo szeroki katalog danych raportowych. Raport ma obejmować m.in.:

1) Luka płacowa:

- roczna,

- godzinowa.

2) Luka dla składników zmiennych:

- premie,

- bonusy,

- prowizje,

- składniki uzupełniające.

3) Mediana luki płacowej:

- roczna,

- godzinowa.

4) Mediana dla składników zmiennych.

5) Odsetek kobiet i mężczyzn otrzymujących składniki zmienne,

6) Odsetek kobiet i mężczyzn znajdujących się w poszczególnych kwartylach wynagrodzeń.

7) Luka płacowa według kategorii pracowników – czyli dla osób wykonujących tę samą pracę lub pracę o tej samej wartości.

Kogo obejmie obowiązek raportowania?

Projekt wskazuje:

Obowiązkowe raportowanie:

✔ pracodawcy zatrudniający co najmniej 100 pracowników.

Dobrowolne:

✔ firmy poniżej 100 pracowników.

Za jaki okres będzie raportowanie?

Projekt rozporządzenia wskazuje wprost, że raportowanie ma dotyczyć:

„poprzedniego roku kalendarzowego”.

Czyli praktycznie:

Jeśli przepisy weszłyby np. w styczniu 2027 r.,

to pierwsze raportowanie najprawdopodobniej obejmowałoby dane za: 2026 rok.

Od kiedy przepisy mają wejść w życie?

Projekt przewiduje 6-miesięczne vacatio legis.

To bardzo ważna informacja praktyczna.

Ponieważ projekt został opublikowany pod koniec kwietnia 2026 r., coraz bardziej prawdopodobny staje się scenariusz:

wejścia przepisów od początku 2027 r.

Największa zmiana? Nie raportowanie.

Największą zmianą nie jest sam obowiązek raportu.

Największą zmianą jest to, że organizacja będzie musiała umieć odpowiedzieć na pytanie:

„Dlaczego dwie osoby wykonujące pracę tej samej wartości zarabiają inaczej?” niezależnie od płci, niezależnie od wielkości zatrudnienia. I właśnie tutaj zaczyna się prawdziwe wyzwanie dla firm – praktycznie każdej.

To właśnie dlatego większość firm już dziś zaczyna: sprawdzać jakość danych HR i payroll, porządkować stanowiska, analizować wynagrodzenia oraz wyodrębniać kryteria i budować metodologię wartościowania.

—

Jeśli Twoja organizacja przygotowuje się do uporządkowania struktury stanowisk, wdrożenia wartościowania pracy lub dostosowania systemu wynagrodzeń do wymogów dyrektywy UE -> chętnie w tym pomożemy!

Zapraszamy do kontaktu -> biuro@talentsolution.pl

0 komentarzy